経営事項審査(経審)「経営状況Y」を徹底解説|点数アップの計算式と財務改善の具体策

「公共工事を受注したいけど、経営事項審査(経審)の総合評点が伸び悩んでいる…」 「経営状況Yの計算式が複雑で、どう改善すれば良いかわからない…」

建設業を営む経営者の皆さま、こんなお悩みはありませんか?

公共工事を受注するためには、経営事項審査(以下、経審)で高い評価を得ることが不可欠です。経審の評点項目の中でも、経営状況Yは企業の財務健全性を客観的に評価する重要な指標です。しかし、財務諸表の数字が直接反映されるため、どのように対策を立てれば良いのか戸惑う方も少なくありません。

この記事では、建設業専門の行政書士として、経審の経営状況Yに焦点を当て、その意味、複雑な計算方法、そして評点アップに繋がる具体的な財務改善策までをわかりやすく解説します。この記事を読めば、貴社の財務状況を正しく把握し、Y点アップへの道筋が見えてくるはずです。

📝 目次

経営状況Yとは?|なぜY点が重要なのか

経営事項審査におけるY点の位置づけ

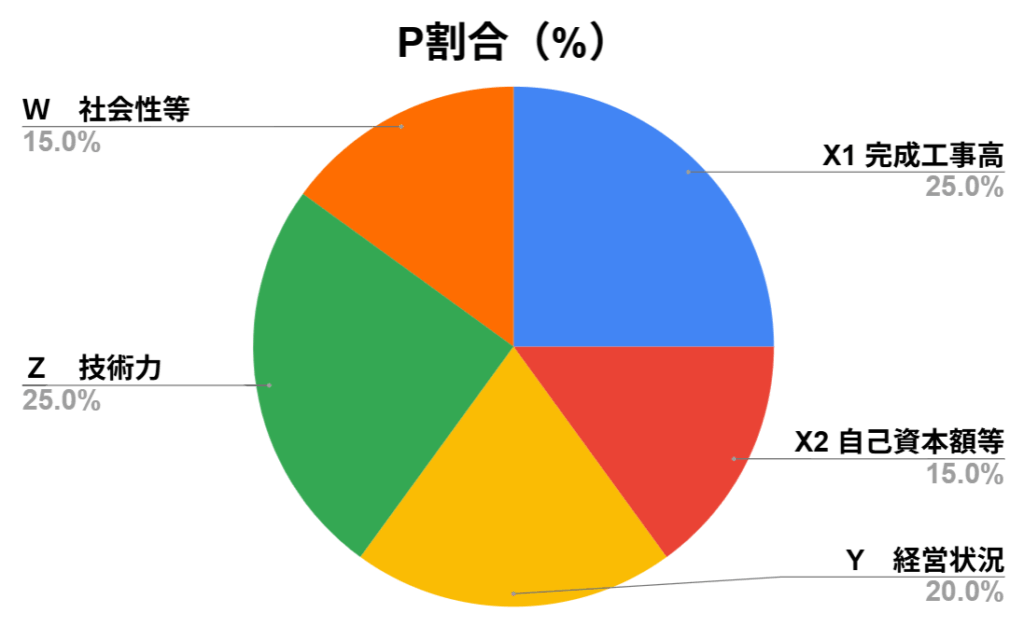

経営状況Yとは、経営事項審査において、企業の財務体質と経営の安定性を評価する項目です。経審の総合評点(P点)は、以下の5つの評価項目で構成されています。

- X1:完成工事高

- X2:自己資本額・利益額

- Y:経営状況

- Z:技術力

- W:その他・社会性等

このうち、経営状況Yは、企業の収益性、流動性、健全性を数値化し、倒産リスクの低さを測るためのものです。いわゆる「会社の健康診断」のようなものだと考えてください。

Y点の重要性と経審全体への影響

経審の総合評点に占める経営状況Yの割合は**20%**です。これは、完成工事高(X1)や技術力(Z)の次に、非常に高いウェイトを占めています。

仮に、完成工事高や技術力が優れていても、このY点の評価が低いと、総合評点全体が大きく足を引っ張られます。特に、公共工事の発注機関は企業の財務健全性を重視する傾向にあるため、Y点の改善は、受注機会の拡大に直結する重要な課題です。

「うちの会社は財務状況が良くないから…」と諦めていませんか? 適切な対策を講じれば、必ず改善の兆しは見えてきます。

Y点の評価項目と計算方法の仕組み

Y点を構成する8つの指標

経営状況Yは、以下の8つの指標を用いて計算されます。これらの指標は、企業の財務諸表(貸借対照表、損益計算書)から算出されます。

- X1:純支払利息比率:企業の収益力に対する借入金の利息負担の割合

- X2:負債回転期間:借入金がどのくらいの期間で回収されるかを示す指標

- X3:総資本売上総利益率:総資本を使ってどれだけの利益を生み出したかを示す指標

- X4:売上高経常利益率:売上高に対する経常利益の割合

- X5:自己資本対固定資産比率:自己資本が固定資産をどれだけ賄っているかを示す指標

- X6:自己資本比率:総資産に占める自己資本の割合

- X7:営業キャッシュフロー:本業でどれだけお金を生み出したかを示す指標

- X8:利益剰余金:累積的に内部留保された利益(絶対額)を評価する指標

これらの指標は、それぞれ異なる視点から会社の財務状況を評価します。

計算方法の基本ステップ

Y点の計算は非常に複雑ですが、簡単に言えば以下のステップで進められます。

- 財務諸表から各指標を算出する: 例えば、自己資本比率は、(自己資本 ÷ 総資産)× 100 で計算します。

- 各指標の得点を算出する: 算出された数値が、あらかじめ定められた基準(得点テーブル)に当てはめられ、それぞれが点数化されます。

- 得点を合算し、Y点を算出する: 8つの指標の得点を合算し、さらに複雑な計算式を経て最終的なY点が算出されます。

経営状況評点Y=167.3×A(経営状況点数)+583

経営状況点数A

= ー0.4650X1 ー0.0508X2 + 0.0264X3 + 0.0277X4 + 0.0011X5 + 0.0089X6 + 0.0818X7 + 0.0172X8 + 0.1906

ここで

X1:純支払利息比率:(支払利息-受取利息配当金)/売上高×100 [%]

X2:負債回転期間:負債合計/(売上高÷12) [ヶ月]

X3:総資本売上総利益率:売上総利益/(総資本2期平均)×100 [%]

X4:売上高経常利益率:経常利益/売上高×100 [%]

X5:自己資本対固定資産比率:自己資本/固定資産×100 [%]

X6:自己資本比率:自己資本/総資本×100 [%]

X7:営業キャッシュフロー(絶対額):営業キャッシュフロー(二期平均)/1億 [億円]

X8:利益剰余金(絶対額):利益剰余金/1億 [億円]

これらの指標は、企業の収益性、安全性、成長性を総合的に評価するものです。

Y点を上げるための具体的改善策

1. 負債の削減と自己資本の強化

経営状況Yの得点を左右する最も重要な要素の一つが自己資本です。

- 利益を蓄積する:赤字をなくし、利益剰余金を増やすことが最も基本的な対策です。無駄な経費を削減し、本業の利益率を向上させましょう。

- 過剰な借入を避ける:負債回転期間や純支払利息比率を改善するためには、無計画な借入を減らすことが重要です。営業キャッシュフローをプラスに保ち、借入に頼らない経営を目指しましょう。

- 増資を検討する:株主からの出資を募り、自己資本を増やすことも有効な手段です。

2. 収益性の向上

売上高経常利益率や総資本売上総利益率を改善することが、Y点アップに繋がります。

- 原価管理の徹底:完成工事原価を詳細に分析し、無駄なコストを削減します。完成工事原価報告書は、そのための重要なツールです。

- 請負単価の見直し:適正な利益を確保できるよう、請負単価を適宜見直しましょう。

- キャッシュフロー経営の実践:売上を上げても、手元に現金がなければ意味がありません。入金と支払いのタイミングを管理し、常に手元資金を厚く保つことが重要です。

3. 固定資産の見直し

自己資本対固定資産比率を改善するためには、固定資産の持ち方を見直すことも有効です。

- 不要な固定資産の売却:使用していない土地や建物、機械設備は売却を検討しましょう。

- リース契約の活用:高額な機械設備をリースで導入することで、資産計上せずに済み、自己資本対固定資産比率が悪化するのを防げます。

経営状況Y点アップのための財務チェックリスト

貴社の経営状況Yを改善するために、以下のチェックリストを活用してみてください。

| チェック項目 | 確認内容 | 改善策 |

| □ 自己資本 | 1. 会社の自己資本はプラスになっていますか? | まずは赤字をなくし、利益を確保することを目指す。 |

| □ 負債回転期間 | 2. 借入金に頼りすぎていませんか? | 返済計画を立て、過剰な借入を避ける。増資も検討。 |

| □ 収益性 | 3. 売上高経常利益率はプラスですか? | 原価管理を徹底し、無駄な経費を削減する。 |

| □ 営業キャッシュフロー | 4. 営業キャッシュフローはプラスになっていますか? | 入金サイトを短縮し、本業で現金を稼ぐ仕組みを作る。 |

| □ 固定資産 | 5. 不要な固定資産を保有していませんか? | 売却やリースへの切り替えを検討する。 |

| □ 財務管理 | 6. 毎月の試算表を確認し、財務状況を把握していますか? | 顧問税理士と連携し、経営者が財務を理解する。 |

| □ 経審 | 7. 前回の経審から、Y点の変化を分析しましたか? | 経審の評点を詳細に分析し、改善点を洗い出す。 |

Google スプレッドシートにエクスポート

まとめ|Y点改善は未来への投資

経営状況Yの改善は、単に経審の点数を上げるための作業ではありません。これは、貴社の経営体質を根本から見直し、より健全で安定した経営基盤を築くための重要な投資です。

**「経営状況Y」**の対策は、すぐに結果が出るものではありません。しかし、日々の地道な努力が、数年後の大きな成長となって返ってきます。

財務諸表の数字は、貴社の努力と未来の可能性を映し出す鏡です。自社で解決が難しい場合は、建設業許可や経審に詳しい専門家にご相談ください。私たち行政書士は、数字の分析から具体的な改善策の提案まで、貴社の「経営の健康」をサポートします。

経営事項審査に関するお悩みは、お気軽にご相談ください。

「Y点の計算シミュレーションは経審Y点の計算シミュレーションを見る」で確認できます。

確認クイズ(3問)

経営状況Y点アップのための知識クイズ

公共工事の受注に不可欠な「経営状況Y」について、記事の内容から3つのクイズを出題します。あなたの知識を試してみましょう!

【第1問】

記事によると、経営事項審査における「経営状況Y」は、主に企業の何を評価する指標とされていますか?

- 企業の財務体質と経営の安定性

- 施工実績と技術力

- 従業員数と資格者数

【第2問】

記事によると、経営状況Yの総合評点(P点)に占める割合はどれですか?

- 20%

- 5%

- 50%

【第3問】

記事で紹介されている、経営状況Yの評点アップに繋がる具体的改善策はどれですか?

- 利益を蓄積し、無駄な経費を削減する

- 従業員の資格を増やすために研修を強化する

- 建設機械をすべて購入し、資産を増やす

執筆者情報

執筆者:代表 林 信武(はやし のぶたけ)

所属: NOBU行政書士事務所

プロフィール:

建設業許可・経営事項審査を専門にサポートしていきます。

また、ドローン飛行許可申請・法務相談も多数対応しており、

建設業とドローンの事業者様を支援しています。

日本商工会議所簿記1級を取得しており、法律と会計両方の視点から建設業者様の経営をサポート。

「わかりやすい」をモットーに、法律や会計の難しい内容を噛み砕いて解説させていただきます。