📑 経営状況Yの計算を実際の数値でシミュレーション|X1〜X8を使った評点算出の流れ

📚 目次

- 1. はじめに|なぜシミュレーションが必要なのか 💡

- 2. 使用する元データ(経営規模等評価結果通知書の数値) 📊

- 3. X1〜X8の算出過程 🔢

- 4. A値(経営状況点数)の算出 📈

- 5. Y点の算出 ✨

- 6. P点(総合評点)の確認 🏆

- 7. まとめ|自社データでも計算してみよう 📝

1. はじめに|なぜシミュレーションが必要なのか

建設業を営む皆さま、公共工事の入札参加に必要な「経営事項審査(経審)」、その中でも特に財務状況を評価する**Y点(経営状況評点)**について、「どうやって計算されているのかよくわからない」と感じていませんか?

経審の評点を上げるためには、まず自社の点がどのように算出されているかを正確に理解することが重要です。漠然と「売上を上げればいい」「借金を減らせばいい」と考えるだけでは、効率的な対策は打てません。

この記事では、実際の会社の数値を使って、**Y点(経営状況評点)がどのように計算されるのかを、電卓を叩きながら追体験できるように丁寧に解説します。この記事を読み終える頃には、ご自身の会社の「経営規模等評価結果通知書」**に記載された数値を見ながら、Y点がどのように導き出されているか、そしてどうすれば改善できるのかが具体的にイメージできるようになるはずです。

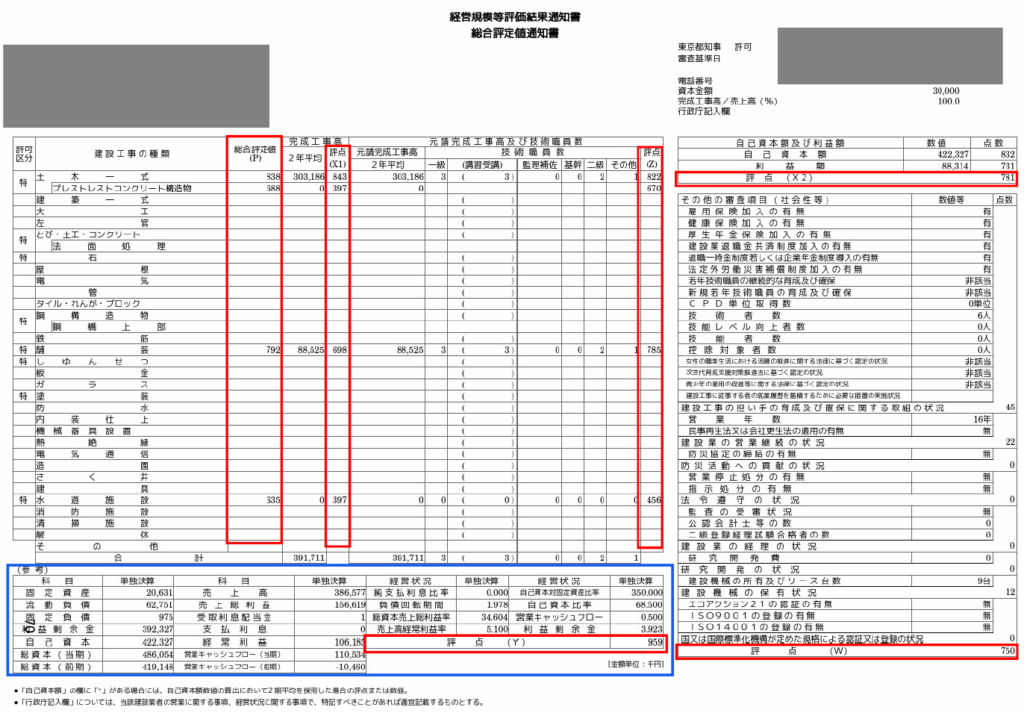

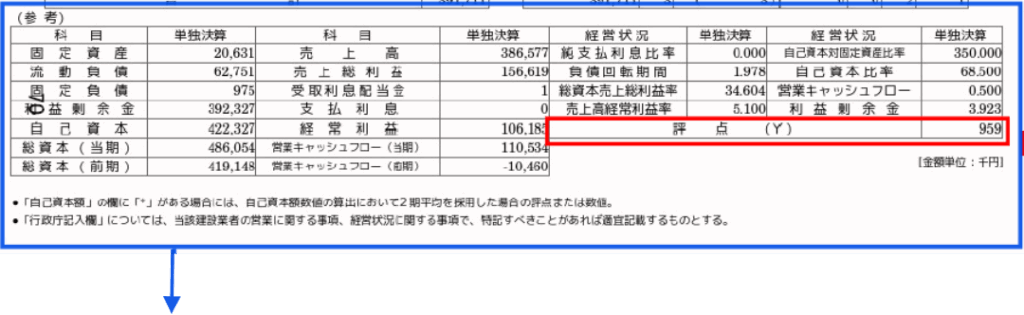

2. 使用する元データ(経営規模等評価結果通知書の数値)

今回は、以下のような架空の会社の財務データを使ってシミュレーションを進めます。これらの数値は、決算書とそれによって作成される**「経営状況分析申請書」**から抽出された「経営規模等評価結果通知書」総合評定値通知書となります。

ご自身でお持ちの自社の**「経営規模等評価結果通知書」**を開き、以下の項目と見比べてみてください。

【シミュレーション用元データ】

- 固定資産:20,631千円

- 流動負債:62,751千円

- 固定負債:975千円

- 利益剰余金:392,327千円

- 自己資本422,327千円

- 総資本(当期):486,054千円

- 総資本(前期):419,148千円

- 売上高: 386,577千円

- 売上総利益: 156,619千円

- 受取利息配当金: 1千円

- 支払利息:0千円

- 経常利益: 106185千円

- 営業キャッシュフロー(当期):110,534千円

- 営業キャッシュフロー(前期):-10,460

3. X1〜X8の算出過程

Y点を算出するためには、まず以下の8つの経営指標(X1〜X8)を計算します。それぞれの指標がどのような財務状況を評価しているのか、考えながら計算を進めてみましょう。

X1:負債抵抗力(純支払利息比率)

借入金がどれくらい負担になっているかを測る指標です。売上高にしめる支払利息と受取利息の差額の割合で、売上高により利息支払いをどれだけ賄えているかを示します。(手形割引額は含みません。税理士業務では支払利息に入れられる場合がありますので注意が必要です。)

- 【計算式】 X1=(支払利息-受取利息配当金)÷売上高×100

- 【具体的な数値代入】 X1=(支払利息 0千円-受取利息配当金 1千円)÷売上高 386,577千円×100

- 【結果】 X1=0.00025868=0.000

この数値が小さいほど、借入金の負担が軽く、健全な財務状況と評価されます。

売り上げ増加、借入金の返済、借り換え等による利息の見直しにより改善を図ります。

X2:負債抵抗力(負債回転期間)

負債合計額が、月間売上高の何倍分あるかを測る指標です。

- 【計算式】 X2=(流動負債+固定負債) ÷ (売上高÷12)

- 【具体的な数値代入】(流動負債:62,751千円+固定負債:975千円)÷(売上高: 386,577千円÷12)=63,726÷32,214.75=1.978(小数点第4以下切り捨て)

- 【結果】 X2=1.978(ヶ月)

この数値が小さいほど、負債が少なく、健全と評価されます。

売上の増加、負債の返済により改善を図ります。

X3:収益性・効率性(総資本売上総利益率)

会社の総資本が、どれだけ効率よく利益を生み出しているかを測る指標です。

- 【計算式】 X3=売上総利益÷2期平均総資本×100

- 【具体的な数値代入】 X3=売上総利益: 156,619千円÷〔(総資本(当期)486,054千円 + 総資本(前期):419,148千円)÷2〕×100 =34.604

- 【結果】 X3=34.604(%)

この数値が大きいほど、効率的に利益を出せていると評価されます。

本業の建設工事そのもので利益を確保する。負債を減らす、使用されない固定資産を減らすなどの改善を図ります。

X4:収益性・効率性(売上高経常利益率)

売上高に対する経常利益の割合を測る指標です。

- 【計算式】 X4=経常利益÷売上高×100

- 【具体的な数値代入】 X4=経常利益: 106185千円 ÷ 売上高: 386,577千円×100=27.468(小数点第4以下切り捨て)

- 【結果】 X4=(%)

売上高計上利益率は「売上に対してどれだけ利益を残せているか」を示す収益性指標であり、

改善には「原価管理」「高付加価値受注」「販管費削減」「財務健全化」の4つの方向から取り組むのが有効です。

X5:財務健全性(自己資本対固定資産比率)

固定資産(建物や機械など)を、どのくらい自己資本で賄っているかを測る指標です。

- 【計算式】 X5=自己資本÷固定資産×100

- 【具体的な数値代入】 X5=自己資本422,327千円 ÷ 固定資産:20,631千円×100=2047.050(小数点第4以下切り捨て)

- 【結果】 X5=(%)

自己資本対固定資産比率は「会社が固定資産をどれだけ自己資本でまかなえているか」を示す財務健全性の指標 です。

改善には「自己資本の充実」「固定資産の圧縮」「借入依存度の軽減」の3つの方向性が有効です。

X6:財務健全性(自己資本比率)

総資産に占める自己資本の割合です。会社の財務の安全性を測る最も基本的な指標の一つです。

- 【計算式】 X6=自己資本÷総資本×100

- 【具体的な数値代入】 X6=自己資本422,327千円 ÷ 総資本(当期):486,054千円 ×100=86.870(小数点第4以下切り捨て)

- 【結果】 X6=(%)

自己資本比率は「会社がどれだけ自己資金で総資産をまかなっているか」を示す財務健全性の代表指標 です。

改善には「自己資本を厚くする」「負債を減らす」「資産を効率化する」の3つの方向性が有効です。

X7:収益性・効率性(営業キャッシュフロー)

会社の本業(営業活動)で、どれだけ現金を稼いでいるかを見る指標です。

- 【計算式】 X7=2期平均営業キャッシュフロー÷100,000千円(1億円)

- 【具体的な数値代入】 X7=〔(営業キャッシュフロー(当期)110,534千円+営業キャッシュフロー(前期)-10,460)÷2〕÷ 100,000千円=0.500(小数点第4以下切り捨て)

- 【結果】 X7=0.500

営業キャッシュフローは「会社が本業で現金を稼げているか」を表す重要な財務指標 であり、

改善には「入金の早期化」「支払いの最適化」「利益率の確保」「在庫・経費の効率化」がポイントになります。

X8:利益剰余金

この指標は、利益剰余金がどれくらいあるかを測ります。利益を内部に蓄積できているかを示します。

- 【計算式】 X8=利益剰余金÷100,000千円(1億円)

- 【具体的な数値代入】 X8=利益剰余金392,327千円÷100,000千円=3.923(小数点第4以下切り捨て)

- 【結果】 X8=3.923

この数値が大きいほど、過去の利益をしっかり内部に留保できていると評価されます。

利益剰余金=会社に残った利益の貯金、経審では「自己資本の厚み」として評価される。

プラスなら財務が安定、マイナスなら累積赤字でリスクが高いと評価されます。

改善には「黒字の継続」「配当の抑制」「増資などによる資本強化」が有効になります。

4. A値(経営状況点数)の算出

8つの指標(X1〜X8)の数値が出揃ったら、これらの値を組み合わせて**A値(経営状況点数)**を算出します。A値は、以下のような複雑な計算式で算出されます。

- 【公式】 A=ー0.4652×X1ー0.0508×X2+0.0264×X3+0.0277×X4+0.0011×X5+0.0089×X6+0.0818×X7+0.0172×X8+0.1906(小数点第3位四捨五入)

各X値には、計算結果を**標準化した値(X1~X8)**を代入します。

A=ー0.4652×0.000ー0.0508×1.978+0.0264×34.604+0.0277×5.100+0.0011×350.000+0.0089×68.500+0.0818×0.500+0.0172×3.923+0.1906(小数点第3位四捨五入)

=2.25

- 【A値】 A=2.25

5. Y点の算出

A値が算出できれば、Y点はもうすぐです! A値を以下の公式に代入するだけで、**Y点(経営状況評点)**が導き出されます。

- 【公式】 Y=167.3×A+583(小数点第1位四捨五入)

- 【具体的な数値代入】 Y=167.3×2.25+583

- 【結果】 Y=376.425+583=959

このシミュレーションにおけるY点は959点(小数点第1位四捨五入)となりました。

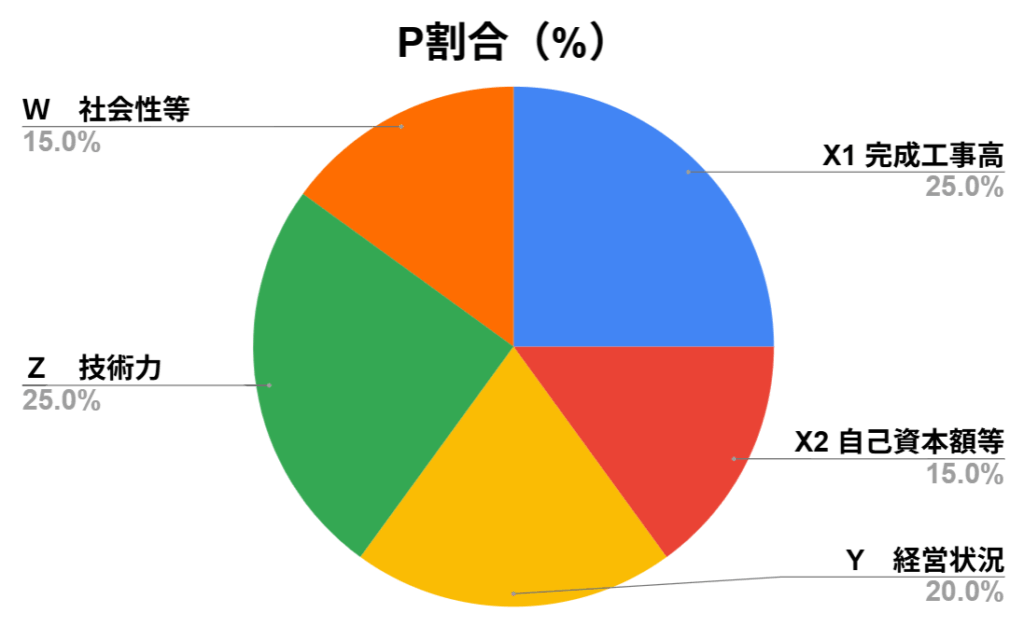

6. P点(総合評点)の確認

経審の最終的な評点である**P点(総合評点)**は、Y点だけではなく、以下のような他の指標と組み合わせて算出されます。

- X1: 完成工事高(工種別)

- X2: 自己資本額および利益額

- Y: 経営状況評点

- Z: 技術力評点

- W: その他(社会性等)

- 【公式】 P=0.25×X1+0.15×X2+0.20×Y+0.25×Z+0.15×W

今回は、シミュレーションとして、Y点以外の評点を以下のように仮定して計算してみましょう。

- X1: 843点

- X2: 781点

- Z : 822点

- W : 750点

- Y: 959点(上記で算出)

- 【P点の計算】 P=(0.25×843+0.15×781+0.20×959+0.25×822+0.15×750)=837.7

- 【結果】 このシミュレーションにおけるP点(総合評点)は838点(小数点以下切り上げ)となりました。

7. まとめ|自社データでも計算してみよう

この記事のシミュレーションを通じて、Y点がどのように計算されているか、そしてそれが最終的なP点にどう影響するかが具体的に見えてきたのではないでしょうか。

Y点を改善するためのポイントは、以下の8つの指標(X1〜X8)を一つ一つ改善していくことに尽きます。

- 利益を確保する:X3、X4、X7の改善

- 負債を減らす:X1、X2、X6の改善

- 内部留保を増やす:X8の改善

- 固定資産を自己資本で賄う:X5の改善

どの指標が自社の弱点になっているかは、**「経営状況分析結果通知書」**と見比べてみれば明らかになります。

「どの指標から改善すればいいか分からない」「自社データで計算してみたけど、この点が妥当なのか知りたい」といったお悩みはありませんか?

当事務所では、経審の財務分析や改善策の立案を専門とする行政書士が、皆様の会社の状況を詳細に分析し、効果的な経審対策をご提案しています。ぜひお気軽にご相談ください。

「財務改善によるY点アップの方法は財務分析でY点を上げる方法を解説」で詳しく説明しています。

執筆者情報

執筆者:代表 林 信武(はやし のぶたけ)

所属: NOBU行政書士事務所

プロフィール:

建設業許可・経営事項審査を専門にサポートしていきます。

また、ドローン飛行許可申請・法務相談も多数対応しており、

建設業とドローンの事業者様を支援しています。

日本商工会議所簿記1級を取得しており、法律と会計両方の視点から建設業者様の経営をサポート。

「わかりやすい」をモットーに、法律や会計の難しい内容を噛み砕いて解説させていただきます。