経営事項審査(経審) X2(自己資本額・利益額)を徹底解説|通知書の数値をもとに計算手順を解説

建設業者の経営者や経理ご担当者様

経営事項審査(経審)の結果通知書、お手元にご用意ください。今回は、その中でも重要度が高い「X2(自己資本額・利益額)」について、通知書の見方から具体的な計算方法、そして評点アップの戦略まで、専門の行政書士がわかりやすく解説します。

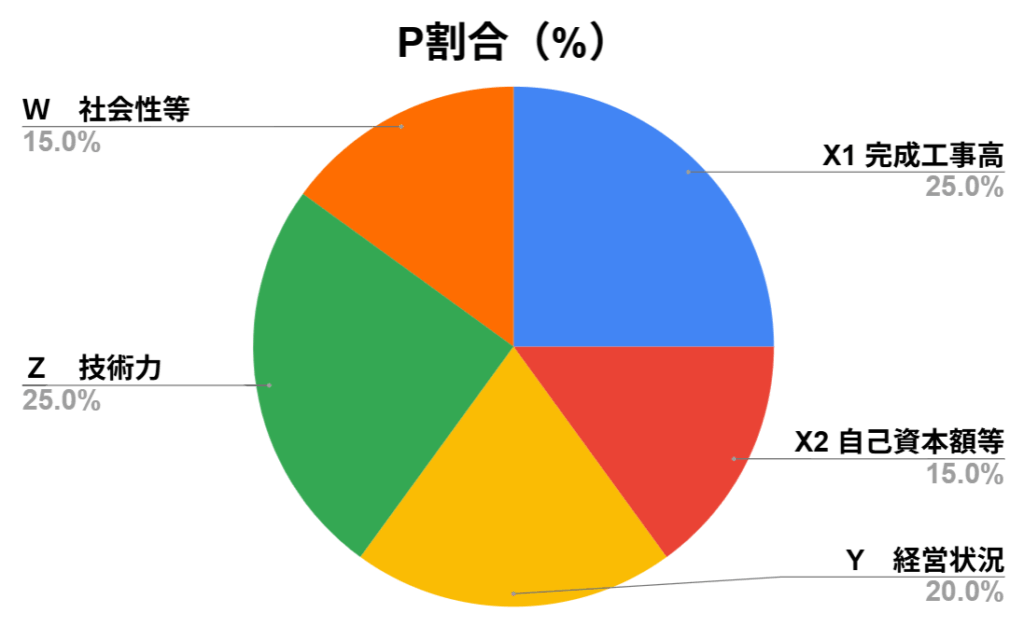

X2は、会社の「財務の安定性」と「収益力」を評価する指標で、総合評定値P点に与える影響が大きい項目です。このX2の仕組みを理解すれば、今後の決算対策や資金計画の方向性が見えてきます。

通知書を手元に置き、ご自身の会社の数値と照らし合わせながら読み進めてみてください。📖

📚目次

- 経審における自己資本額及び利益額(X2)とは 💰

- 通知書のどこにX2が記載されているか 📝

- 自己資本額の点数化ルール(例:422,327千円=832点) 📈

- 利益額の点数化ルール(例:88,314千円=731点) 💰

- X2の総合評点算出プロセス(平均化 → 781点に) ⚖️

- X2を高めるための実務的ポイント(資本増強・利益確保など) 🚀

- まとめと今後の戦略 🤝

1. 経審における自己資本額及び利益額(X2)とは 💰

経営事項審査におけるX2とは、**「自己資本額」と「利益額」**の2つを評価する項目です。

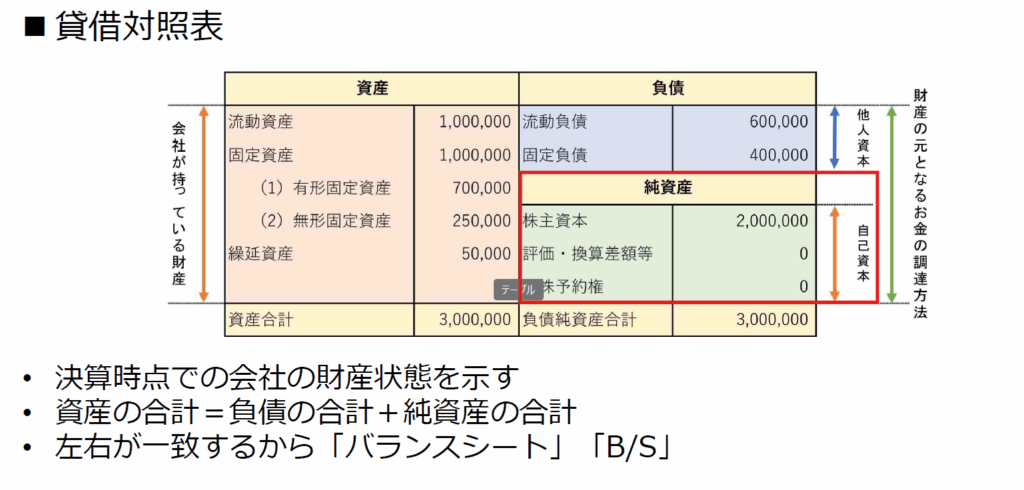

- 自己資本額:会社の貸借対照表における「純資産の部」の金額です。返済義務のない、安定した資金の厚みを評価します。

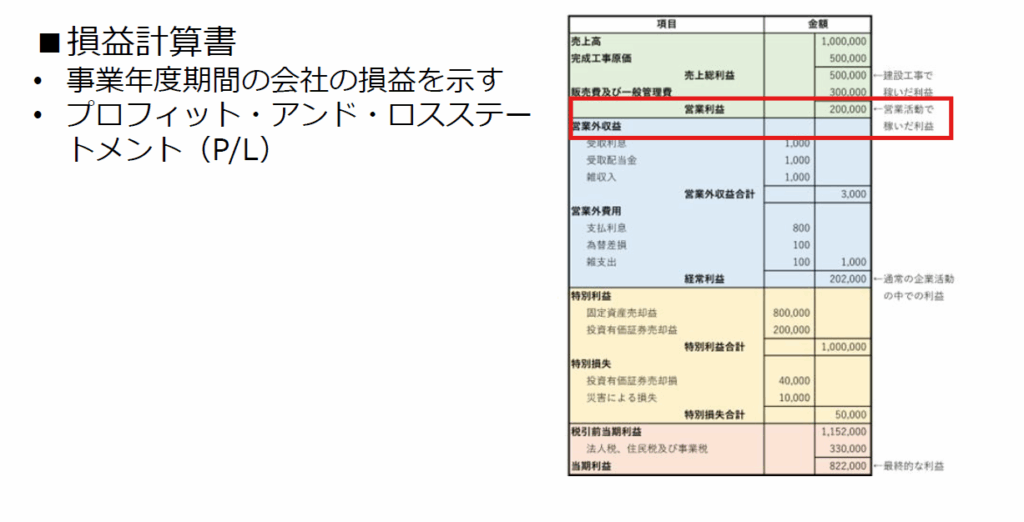

- 利益額:会社の2期分の損益計算書における「営業利益」+「減価償却実施額」をベースに算出します。会社の収益力を継続的な評価をいたしますします。

この2つの項目は、会社の財務的な体力を示す重要な指標です。金融機関からの評価にも直結するため、経審の中でも重視されます。

2. 通知書のどこにX2が記載されているか 📝

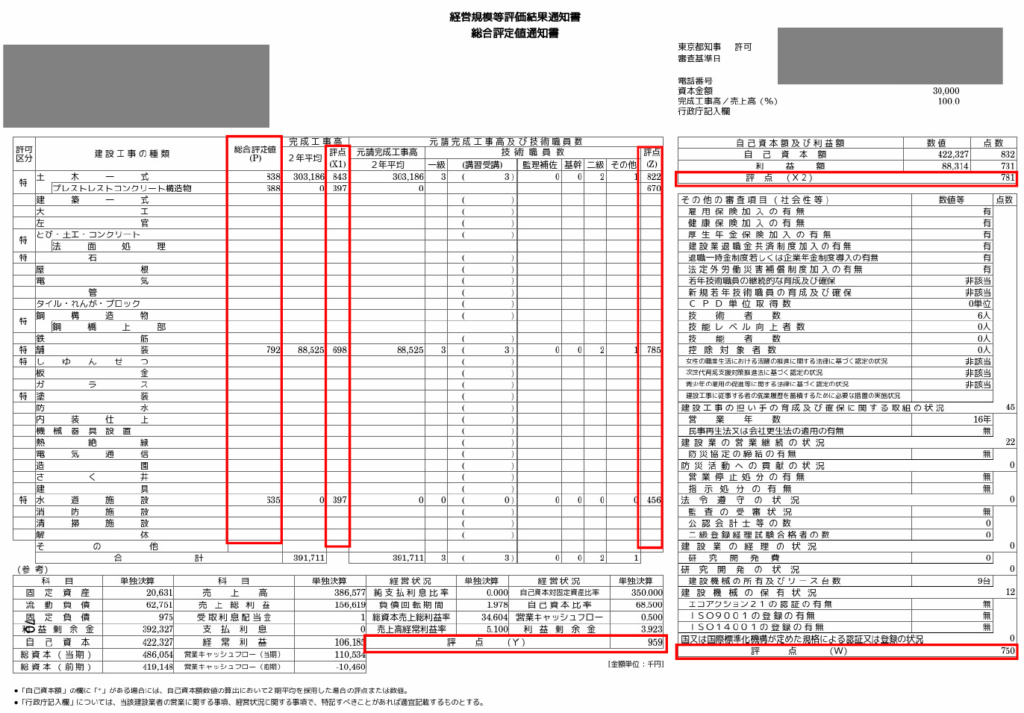

お手元の「経営規模等評価結果通知書・総合評定値通知書」をご覧ください。

今回解説するX2は、この書類表の上部右端に「自己資本額及び利益額」の欄に、それぞれの金額が記載されているはずです。その右側には、それぞれの点数、そして最終的な「評点 X2」の数値が掲載されています。🔍

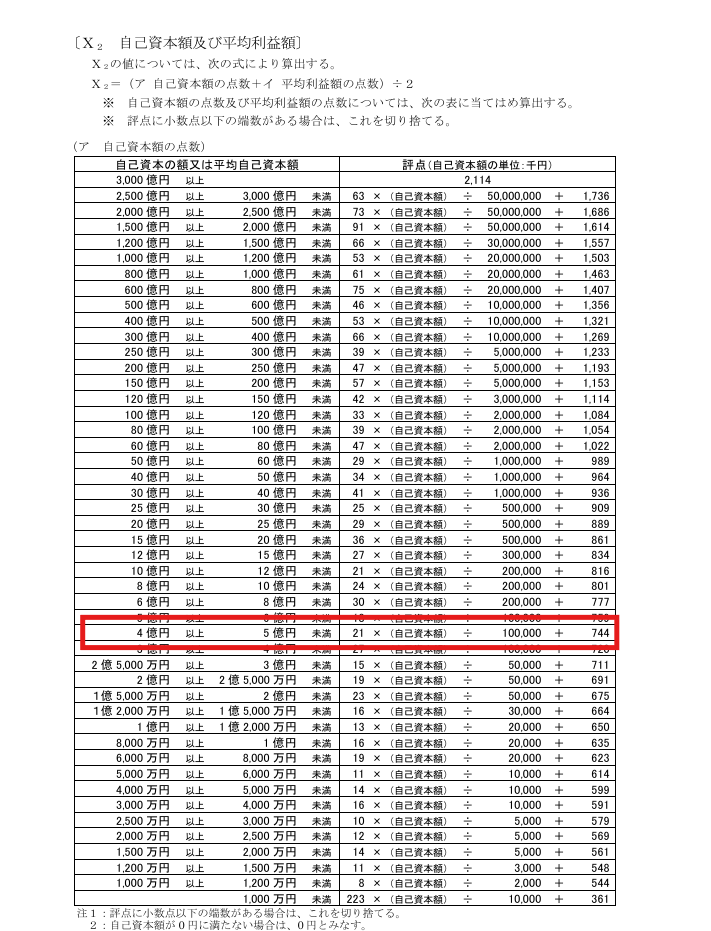

3. 自己資本額の点数化ルール(例:422,327千円=832点) 📈

自己資本額の評点は、資本金の額や利益剰余金の積み上げによって決まります。この点数を上げるには、基準決算か2期平均化を選択できますので大きい方を選択することにより点数は高くなります。また、資本増強や内部留保が重要になります。

経審では、自己資本額の大きさによって以下のような計算式で点数が算出されます。

具体的な例で見てみましょう。

今回の総合評定値通知書では自己資本額

| 項目 | 額面 |

| 自己資本額 | 422,327千円 |

Google スプレッドシートにエクスポート

この数値を上記の計算式に当てはめると、

21×(422,327千円)÷100,000+744 = 832点(小数点以下切り捨て)

となります。通知書ではこの値が832点と記載されているはずです。

もしご自身の会社の自己資本額 評点が思ったよりも低い場合は、この計算式を参考に、今後の資本政策を検討する余地があります。🧐

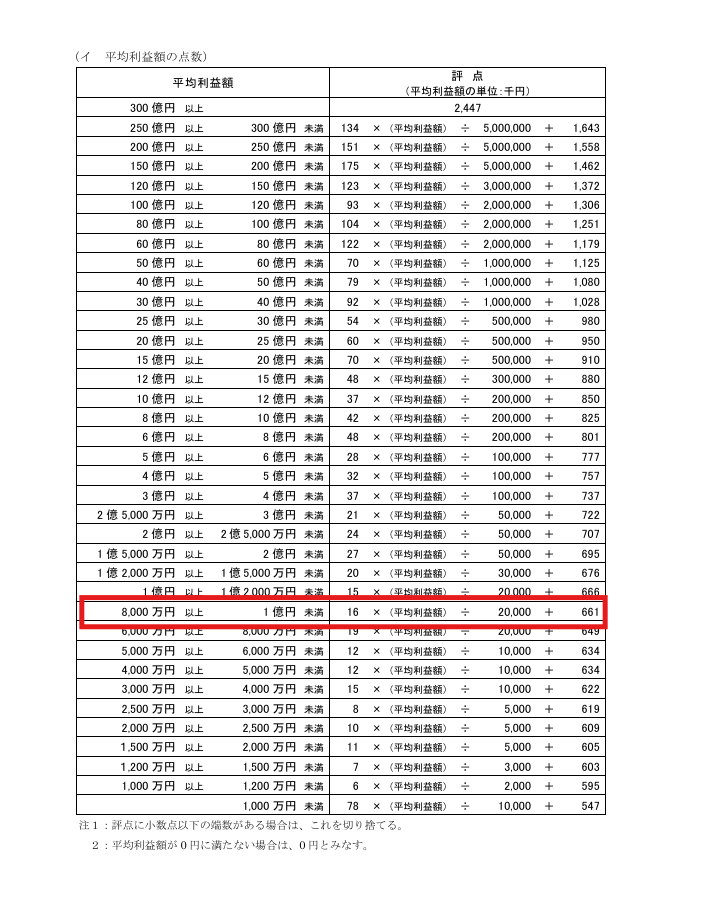

4. 利益額の点数化ルール(例:88,314千円=731点) 💰

利益額の評点は、会社の収益力を直接的に示す数値です。決算黒字を確保し、利益を積み上げていくことが点数アップにつながります。

利益額も自己資本額と同様、規模に応じた計算式で点数が算出されます。

具体的な例を見てみましょう。

今回の総合評定値通知書では平均利益額(営業利益+減価償却費)は

| 項目 | 額面 |

| 利益額 | 88,314千円 |

Google スプレッドシートにエクスポート

この数値を上記の計算式に当てはめると、

16×(88,314千円)÷20,000+661= 731点(小数点以下切り捨て)

となります。通知書ではこの値が731点と記載されているはずです。

利益額 評点を上げるためには、売上を伸ばすことはもちろん、原価管理の徹底や経費削減など、利益を最大化する経営努力が不可欠です。🎯

5. X2の総合評点算出プロセス(平均化 → 781点に) ⚖️

X2は**「自己資本額」と「利益額」の評点を平均**して算出されます。

先ほどの例で、それぞれの点数が「自己資本額 評点:832点」「利益額 評点:731点」だった場合、X2評点の計算は以下のようになります。

X2評点 = (自己資本額評点 + 利益額評点) / 2

(832点 + 731点)/ 2 = 781点(小数点以下切り捨て)

この値が通知書に記載されているX2の評点となります。このX2の評点は、総合評定値P点の計算において重要な要素となります。🔢

6. X2を高めるための実務的ポイント(資本増強・利益確保など) 🚀

経営事項審査 X2の点数を高めることは、会社の信用力を高める上で非常に有効な手段です。具体的な対策としては、以下の2つが挙げられます。

資本増強(自己資本額の増加)

自己資本額を増やすには、「増資」と「内部留保」の2つが基本となります。

- 増資:第三者割当増資などにより資本金を増やします。ただし、登録免許税や株式関連の手続き費用が発生します。

- 増資(デット・エクイティ・スワップなど) 負債を資本に振り替えることで、自己資本を改善する方法です。

- 内部留保:当期純利益を社内に蓄積し、利益剰余金を増やします。

資本金の額が少ない場合でも、利益を確実に積み上げていけば自己資本額は増えていきます。🌱

利益確保(利益額の増加)

利益額を増やすためには、本業の収益性を高めることが最も重要です。

- 売上を上げる:受注件数を増やす、単価を上げるなど。

- 原価管理を徹底する:資材費や外注費を最適化します。

- 経費を削減する:無駄な販管費を見直します。

これらをバランスよく実施し、確実な黒字経営を続けることが、利益額 評点の向上につながります。

特に、X2を上げると総合評定値P点が大きく改善される傾向にあります。財務体質が強い会社は、公共工事の発注者からも高い評価を受けられるでしょう。✨

7. まとめと今後の戦略 🤝

経営事項審査において、X2(自己資本額・利益額)は会社の安定性と収益力を示す非常に重要な指標です。

- 自己資本額:会社の財務的な体力の厚み

- 利益額:本業で稼ぐ力

この2つの評点を上げることで、X2ひいては総合評定値P点を大きく改善できます。

今回の解説で、ご自身の経審結果通知書を見ながら計算式を理解し、今後の財務戦略を立てるきっかけにしていただければ幸いです。

自社の決算書が経営事項審査においてどのように評価されるのか、より具体的なアドバイスが必要な場合は、専門家である行政書士にお気軽にご相談ください。

「お問い合わせはこちら→」 行政書士事務所にお声がけいただくことで、御社の財務状況に合わせた最適な経審対策をサポートいたします。📞

具体的にどう得点を伸ばせるかは 👉 X2で経審の高得点を狙う方法 を参考にしてください。

執筆者情報

執筆者:代表 林 信武(はやし のぶたけ)

所属: NOBU行政書士事務所

プロフィール:

建設業許可・経営事項審査を専門にサポートしていきます。

また、ドローン飛行許可申請・法務相談も多数対応しており、

建設業とドローンの事業者様を支援しています。

日本商工会議所簿記1級を取得しており、法律と会計両方の視点から建設業者様の経営をサポート。

「わかりやすい」をモットーに、法律や会計の難しい内容を噛み砕いて解説させていただきます。