経審専門の行政書士が解説!財務諸表の基本と見方

経営事項審査(経審)の点数を手に入れるために知るべき基礎的な財務諸表知識

経営事項審査(経審)の準備を進める中で、「財務諸表」の作成や提出に頭を悩ませていませんか?

「税理士さんに任せているから大丈夫」と思われがちですが、

経審ではこの財務諸表の内容が会社の点数に大きく影響します。

自社の財務状況を正しく理解し、経審にどう活かせるかを知ることは、会社の成長に不可欠です。

今回は、経審に必須の「財務諸表」について、難しい専門用語を使わずにわかりやすく解説します。

📚 記事の目次

- 会社の健康診断表:貸借対照表(B/S)💪

- 会社の成績表:損益計算書(P/L)📈

- 建設業独自の報告書:完成工事原価報告書👷

- 資本金の動き:株主資本等変動計算書💰

- 補足資料:附属明細書📄

- 自己資本比率の理解

- 利益の安定性をチェック

- 工事高と工事原価のバランス

はじめに、経審における財務諸表とは?

経営事項審査は、会社の「経営力」を数値化して評価する制度です。

この評価の重要な根拠となるのが、決算時に作成する財務諸表です。

財務諸表とは、会社の財産状況や経営成績をまとめた報告書のこと。

いわば、会社の健康状態や成績を客観的に示すカルテのようなものです。

経審ではこのカルテを審査官が細かくチェックし、会社の経営状態を判断します。

また、経審では建設業法で定められている様式で財務諸表を作成いたします。

税務申告で作成された決算報告書をもとにしますが、

経審をを受ける場合は、税抜きの財務諸表を作成しなければなりません。

主な財務諸表は、以下の5つです。

- 貸借対照表(B/S):会社の財産状況

- 損益計算書(P/L):会社の経営成績

- 完成工事原価報告書:建設業に特化した原価の内訳

- 株主資本等変動計算書:資本金の増減

- 附属明細書:各項目の詳細な内訳

一つずつ、具体的に見ていきましょう。

経審に必須!財務諸表の種類とそれぞれの役割

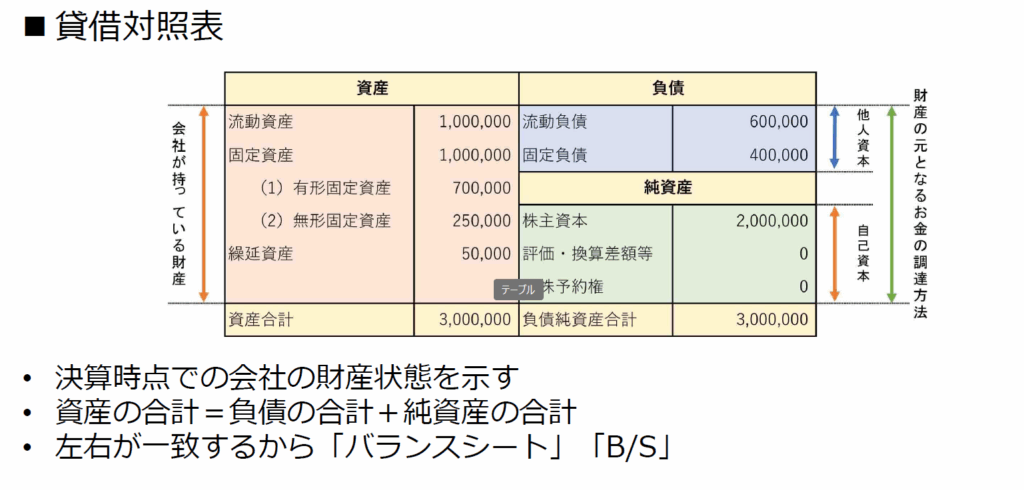

会社の健康診断表:貸借対照表(B/S)

貸借対照表は、ある一時点(決算日)における会社の財産状況を示します。

- 左側(資産の部):会社が持っている「財産」

- 現金、預金、売掛金、土地、建物、重機など、どういった形で財産を持っているかを示します。

- 右側(負債・純資産の部):会社の財産の「資金源」

- 負債:借入金、買掛金など、返済が必要な他者からの借り入れです。(他人資本)

- 純資産:資本金、利益剰余金など、返済義務のない自己資金です。(自己資本)

貸借対照表は、会社の財産がどう構成されているか、

借金が多いか、自己資金がしっかりしているかなど、

会社の「健康状態」を診断するのに役立ちます。

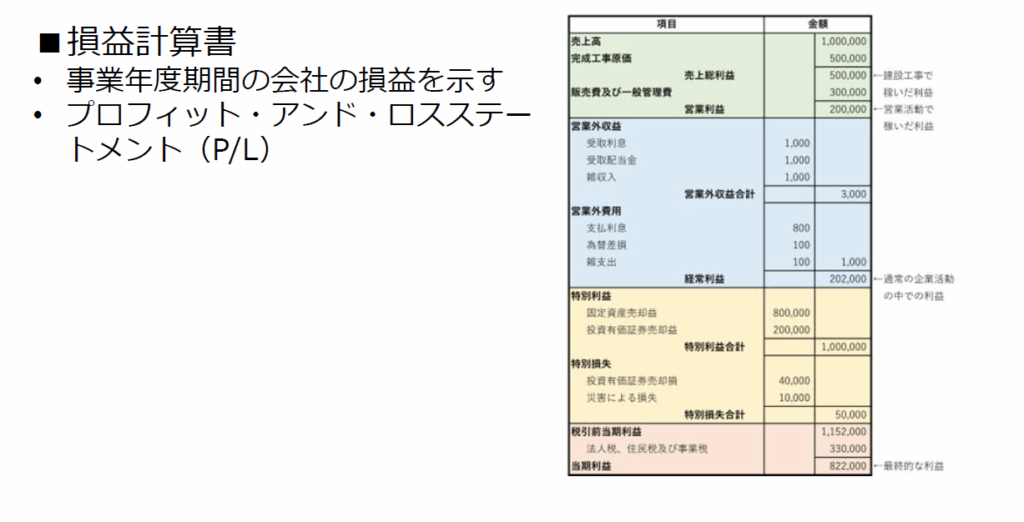

会社の成績表:損益計算書(P/L)

損益計算書は、一年間の会社の「経営成績」を示します。

売上から費用を引いて、

最終的にどれだけの利益が出たかを計算する書類です。

- 売上:完成した工事の金額

- 売上原価:工事にかかった材料費、労務費、外注費など

- 販売費及び一般管理費:営業活動や管理にかかった経費(人件費、家賃、広告費など)

この書類を見ると、会社がどれくらい儲けているのか、利益の安定性はどうかがわかります。

建設業独自の報告書:完成工事原価報告書

これは建設業に特有の書類です。損益計算書に書かれている「完成工事原価」の詳しい内訳を記載します。

- 材料費:工事に使用した材料の費用

- 労務費:現場で働く職人さんへの賃金

- 外注費:専門工事などを他社に発注した費用

- 経費:現場の運営にかかる費用(機械のリース料など)

この報告書から、どの費用にどれくらいお金がかかっているか、工事原価の構成が明らかになります。

資本金の動き:株主資本等変動計算書

会社の資本金や利益剰余金が、一年間でどのように増減したかを示す書類です。

増資や減資、当期純利益などが記載され、会社の自己資金の動きを把握できます。

補足資料:附属明細書

財務諸表の各項目について、さらに詳しい情報を補足する書類です。

例えば、借入金の内訳(どこから借りているか、返済期限など)や

固定資産の内訳(土地や建物の詳細)などを記載します。

経審で点数アップに繋がる財務の重要ポイント

経審では、財務諸表の数値から会社の安全性が評価されます。

特に重要視される項目を3つ紹介します。

自己資本比率

会社の総資産のうち、返済義務のない自己資金(純資産)が、

どれくらいの割合を占めるかを示す指標です。

自己資本比率 = 純資産 ÷ 総資産 × 100%

この比率が高いほど、借金に頼らずに経営できている「体力の強い会社」と評価されます。

一般的に、自己資本比率が高いほど、経審の点数も上がりやすくなります。

利益の安定性

損益計算書に記載される利益(特に完成工事総利益や営業利益)が、

安定して出ているかがチェックされます。

利益が毎年安定して確保できている会社は、健全な経営をしていると判断されます。

完成工事高と工事原価のバランス

完成工事高(売上)と完成工事原価(費用)のバランスは、会社の利益率に直結します。

- 利益率 = (完成工事高 − 完成工事原価) ÷ 完成工事高 × 100%

原価管理がしっかりできており、工事ごとに適切な利益を確保できているかは、

経審で非常に重要なポイントです。

まとめ:財務諸表は会社の未来を示す羅針盤

財務諸表は、単なる税務申告のための書類ではありません。

経審において会社の評価を上げるために、そして自社の経営状態を客観的に把握し、

今後の経営戦略を立てるための大切な資料です。

「うちは赤字だから経審の点数が低い」と諦めてしまうのではなく、

どの部分が弱点なのかを財務諸表から読み解き、改善していくことが重要です。

もし、財務諸表の読み解き方や経審への活かし方に不安がある場合は、

専門家である行政書士に相談してみるのも一つの手です。

専門家と協力して、自社の強みを最大限に活かし、経審でより高い評価を目指しましょう。

経審で高得点ねらう。さらに詳しく貸借対照表BS・損益計算書PLを解説しております。

確認クイズ(3問)

経審に役立つ財務諸表の知識クイズ

経審の点数を左右する「財務諸表」の知識を試してみませんか?

記事の内容を振り返りながら、3問のクイズに挑戦してみましょう!

【第1問】

記事で「会社の健康診断表」として説明されていた、決算日時点の財産状況を示す書類は何でしょう?

- 損益計算書(P/L)

- 貸借対照表(B/S)

- 完成工事原価報告書

【第2問】

経審で点数アップにつながる財務の重要ポイントとして紹介された、「返済義務のない自己資金が総資産に占める割合」を示す指標は何でしょう?

- 利益率

- 自己資本比率

- 完成工事高

【第3問】

建設業に特有の書類で、損益計算書に書かれている「完成工事原価」の詳しい内訳を記載するものは何でしょう?

- 完成工事原価報告書

- 工事管理費内訳書

- 完成工事高報告書

執筆者情報

執筆者:代表 林 信武(はやし のぶたけ)

所属: NOBU行政書士事務所

プロフィール:

建設業許可・経営事項審査を専門にサポートしていきます。

また、ドローン飛行許可申請・法務相談も多数対応しており、

建設業とドローンの事業者様を支援しています。

日本商工会議所簿記1級を取得しており、法律と会計両方の視点から建設業者様の経営をサポート。

「わかりやすい」をモットーに、法律や会計の難しい内容を噛み砕いて解説させていただきます。