経営事項審査(経審)で高得点を狙う!財務諸表の全貌を徹底解説 ― 貸借対照表と損益計算書編

経審に必須!貸借対照表(B/S)と損益計算書(P/L)の全貌

前回記事「経営事項審査に必須!財務諸表の基本と見方を徹底解説」では、

経審における財務諸表の役割について、その全体像をお伝えしました。

今回は、その核心部分である**貸借対照表(B/S)と損益計算書(P/L)**に焦点を当て、

各項目が持つ意味と、経審での評価ポイントをさらに掘り下げていきます。

財務諸表は、税理士に任せきりにしてはいけない重要な経営資料です。

一つひとつの項目を正しく理解し、自社の財務状況を分析することが、

経審での高得点、ひいては会社の健全な成長に繋がります。

📚 記事の目次

- はじめに:財務諸表の役割をおさらい 📝

- 会社の健康診断書:貸借対照表(B/S)の徹底解説 📊

- 貸借対照表の基本構造

- 資産の部:会社の「財産」を詳しく見る

- 負債の部:会社の「借金」を詳しく見る

- 純資産の部:会社の「自己資金」を詳しく見る

- 経審で表示される貸借対照表のポイント ✨

- 会社の成績表:損益計算書(P/L)の徹底解説 📈

- 損益計算書の基本構造

- 5つの利益:会社がどう儲けたかを見る

- 経審で表示される損益計算書のポイント ✨

- BSとPLは車の両輪!バランス経営の重要性 🤝

- 経審で加点対象!キャッシュフローの重要性 💰

- まとめ:経審対策は財務分析から 🧭

- 確認クイズ(3問)

はじめに:財務諸表の役割をおさらい

経営事項審査は、会社の「経営力」を数値化して評価する制度です。

この評価の重要な根拠となるのが、決算時に作成する財務諸表です。

財務諸表とは、会社の財産状況や経営成績をまとめた報告書のこと。

いわば、会社の健康状態や成績を客観的に示すカルテのようなものです。

経審ではこのカルテを審査官が細かくチェックし、会社の経営状態を判断します。

主な財務諸表は、以下の5つです。

- 貸借対照表(B/S):会社の財産状況

- 損益計算書(P/L):会社の経営成績

- 完成工事原価報告書:建設業に特化した原価の内訳

- 株主資本等変動計算書:資本金の増減

- 附属明細書:各項目の詳細な内訳

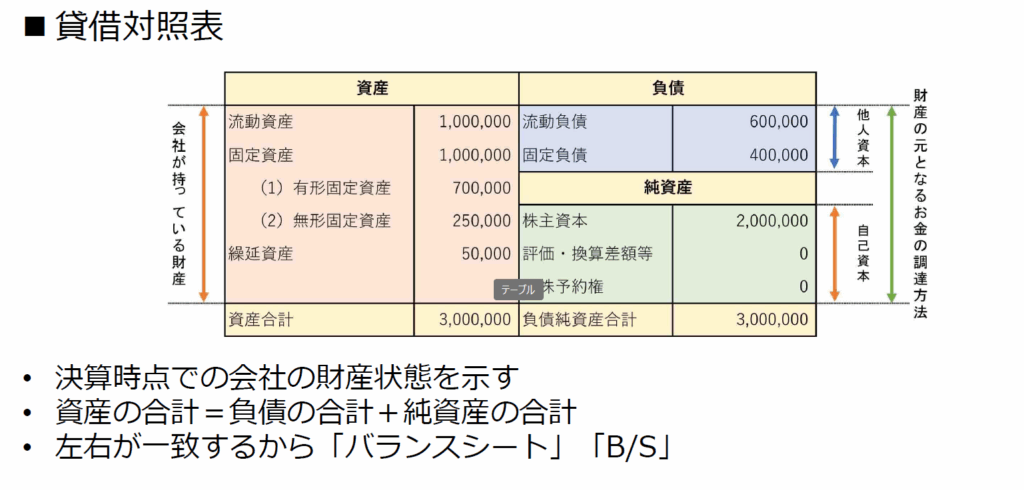

会社の健康診断書:貸借対照表(B/S)の徹底解説

貸借対照表(B/S)は、決算日時点の会社の財産状況を示す書類です。

バランスシートとも呼ばれ、左側の「資産の部」と、右側の「負債・純資産の部」が必ず同じ金額になるのが特徴です。

貸借対照表の基本構造

- 資産の部(左側): 会社が持っている「財産」や「資金の使い道」

- 負債の部(右側): 返済が必要な「借金」や「他人からの資金」

- 純資産の部(右側): 返済義務のない「自己資金」

資産の部:会社の「財産」を詳しく見る

資産は、将来の収益獲得に繋がる会社の資源です。

経審では、この資産が健全に運用されているかが評価されます。

- 流動資産: 1年以内に現金化できる資産です。

- 現金預金: すぐに使えるお金です。多すぎても少なすぎても問題です。

- 完成工事未収入金: 工事が完成したが、まだ受け取っていないお金です。

回収サイトが適切かどうかが重要になります。 - 未成工事支出金: 進行中の工事にすでに支払った材料費や外注費などです。

- 固定資産: 1年以内に現金化しにくい、長期的に使う資産です。

- 有形固定資産: 土地、建物、重機、車両など、形のあるものです。

- 無形固定資産: 特許権、借地権、ソフトウェアなど、形のないものです。

- 繰延資産: 支出効果が1年以上に及ぶ費用です。創立費や開業費などが該当します。

負債の部:会社の「借金」を詳しく見る

負債は、いずれ返済しなければならない債務です。

経審では、負債が多すぎないか、その返済能力があるかが評価されます。

- 流動負債: 1年以内に返済する債務です。

- 支払手形・工事未払金: 材料代や外注費など、これから支払うお金です。

- 短期借入金: 銀行などからの1年以内に返済する借金です。

- 固定負債: 1年以上経ってから返済する債務です。

- 長期借入金: 銀行などからの1年以上かけて返済する借金です。

純資産の部:会社の「自己資金」を詳しく見る

純資産(自己資本)は、返済義務のない会社の自己資金です。

この項目こそが、経審でも重要視される「会社の体力」です。

- 資本金: 会社設立時や増資で集めたお金です。

- 利益剰余金: これまで稼いだ利益を蓄積したものです。

経審で表示される貸借対照表のポイント ✨

**「経審 貸借対照表」**の表示において、以下の3つの指標が特に重要です。

- 自己資本比率:(Y経営状況分析のX6)

- 計算式: 純資産(自己資本) ÷ 総資本(資産合計)× 100%

- 意味: 総資産のうち、返済不要な自己資金が占める割合です。

この比率が高いほど、財務的に安定していると判断され、経審の点数が上がります。

- 自己資本対固定資産比率:(Y経営状況分析のX5)

- 計算式: 自己資本 ÷ 固定資産× 100%

- 意味:企業の自己資本でどれだけ固定資産をまかなえているかを見る指標です。

固定資産は流動性が低くすぐに現金化できません。

もし固定資産を借金で多くまかなっていると返済のリスクや資金繰りの悪化を招きやすいのです。

そのため、自己資本で固定資産をどれだけカバーできているかを測定して、

財務健全性を判断しています。

この比率が高いほど、財務的に安定していると判断され、経審の点数が上がります。

- 自己資本額:会社が持っている資産のうち、返済の必要がない「純粋に自社のもの」といえる資本のことを指します。

具体的には、資本金や利益剰余金など、会社が株主から出資を受けたり、事業で利益を積み重ねたりして形成された部分です。

自己資本額が大きいほど、会社は借入金に依存せずに経営できるため、財務の安定性を示す重要な指標となります。

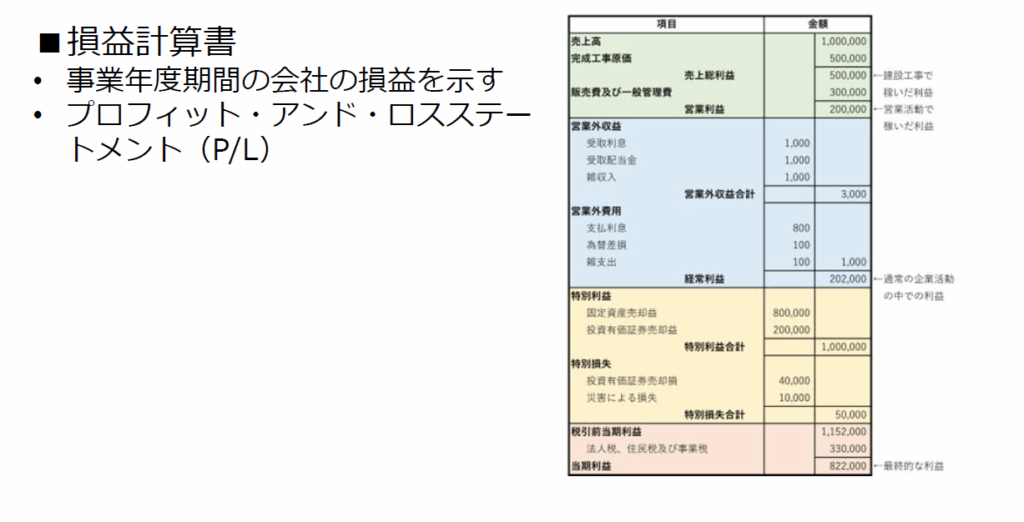

会社の成績表:損益計算書(P/L)の徹底解説

損益計算書(P/L)は、ある期間(通常は1年間)の会社の経営成績を示す書類です。

会社がどうやって利益を上げたのか、その内訳を「売上」から「費用」を引いて計算します。

**「経審 損益計算書」**の評価においては、利益の安定性が重要視されます。

損益計算書の基本構造

損益計算書は、5つの「利益」に分けられます。

それぞれの利益が、会社のどの活動から生まれた収益なのかを示します。

5つの利益:会社がどう儲けたかを見る

- 売上総利益(粗利):

- 計算式: 完成工事高 - 完成工事原価

- 意味: 本業である建設工事で直接稼いだ利益です。

- 完成工事原価報告書についてはこちら(内部リンクを想定:今後記事予定)

- 営業利益:

- 計算式: 売上総利益 - 販売費及び一般管理費

- 意味: 本業の営業活動から得た利益です。

役員報酬、従業員給与、家賃、広告宣伝費など、会社全体の運営にかかる経費を差し引いたものです。

経審では、この営業利益が黒字であることが非常に重要です。

- 経常利益:

- 計算式: 営業利益 + 営業外収益 - 営業外費用

- 意味: 営業活動以外の、経常的に発生する収益・費用を含めた利益です。

銀行からの受取利息や支払利息などが該当します。

- 税引前当期純利益:

- 計算式: 経常利益 + 特別利益 - 特別損失

- 意味: 臨時的に発生した特別な利益や損失(前期の修正益や固定資産売却損など)を含めた利益です。

- 当期純利益:

- 計算式: 税引前当期純利益 - 税金

- 意味: 最終的に会社に残る、すべての税金を差し引いた後の利益です。

経審で表示される損益計算書のポイント ✨

**「経審 損益計算書」**の表示において、以下の6つの指標が特に重要です。

- 売上高の安定性:(P点のX1・X2)

- 売上高(完成工事高)が継続して安定しているか、急激な変動はないか。

- 2期平均利益額 利益額(利払前・税引前・償却前利益)₌営業利益+減価償却実施額

- 総資本売上総利益率:(Y経営状況分析のX3)

- 計算式: 売上総利益 ÷ 総資本 × 100%

- 意味: 会社が持っているすべての資本を使って、どれだけの売上総利益を生み出しているかを示します。

つまり総資本の収益性をはかる指標です。

- 売上高経常利益率:(Y経営状況分析のX4)

- 計算式:経常利益÷売上高×100%

- 意味:会社が売上からどれだけの経常的な利益を出せているかを示します。

つまり本業と金融収支などを含めた総合的な収益力の高さをはかる指標です。

- 純支払利息比率:(Y経営状況分析のX1)

◦計算式: 支払利息-受取利息配当金÷売上 × 100%

◦意味:売上に対してどのくらい利息の支払いに追われているかを表す指標です。

•負債回転期間:(Y経営状況分析のX2)

◦計算式: (流動負債+固定負債)÷(売上 ÷12)

•利益剰余金:(Y経営状況分析のX8)

◦計算式 利益剰余金=会社に残った利益の貯金

◦経審では「自己資本の厚み」として評価されるプラスなら財務が安定、

マイナスなら累積赤字でリスクが高い

改善には「黒字の継続」「配当の抑制」「増資などによる資本強化」が有効

BSとPLは車の両輪!バランス経営の重要性

貸借対照表(B/S)は会社の**「安全性」を、損益計算書(P/L)は会社の「収益性」**を示します。

この2つは密接に関係しており、どちらか一方だけ良くても意味がありません。

例えば、損益計算書で大きな利益を出していても、貸借対照表で借入金が多すぎたり、

現金が極端に少なかったりすれば、財務的に不安定な状態です。

逆に、借金がなくても、利益が全く出ていない状態では、事業の継続性そのものが問われます。

この2つのバランスを意識した経営が、経審で高い評価を得るための鍵となります。

経審で加点対象!キャッシュフローの重要性

財務諸表に直接記載されているわけではありませんが、キャッシュフローの概念も経審対策では非常に重要です。

キャッシュフローとは、会社の現金の出入りを示すものです。

言い換えれば、会社がどのようにお金を得て、どのように使ったのかを表しています。

経審の評価では、**「営業活動によるキャッシュフロー」**が黒字であることが加点要素となります。

これは、本業の営業活動で安定的に現金を創出できているかを示すもので、

会社の資金繰りが健全であることを証明します。

貸借対照表や損益計算書だけでは見えないお金の流れを把握することで、より確実な経審対策が可能になります。

営業キャッシュフロー=経常利益+減価償却実施額

-法人税住民税及び事業税

±引当金増減額

±売掛債権増減額

±仕入債務増減額

±棚卸資産増減額

±受入金増減額

※引当金=貸倒引当金 (注1)

※売掛債権=受取手形+完成工事未収入金(注2)

※仕入債務=支払手形+工事未払金 (注1)

※棚卸資産=未成工事支出金+材料貯蔵品(注2)

※受入金=未成工事受入金 (注1)

※増減額:(基準決算の額)-(基準決算の直前の審査基準日の額)

(注1)増の場合は加算、減の場合は減算

(注2)増の場合は減算、減の場合は加算

まとめ:経審対策は財務分析から

今回は、経審の評価項目の中でも特に重要な「貸借対照表」と「損益計算書」について、詳しく解説しました。

**「建設業 財務分析」**は、会社の健康状態と成績を客観的に把握するための羅針盤です。

これらの書類を正しく読み解き、自社の強みと弱みを理解することで、経審での点数アップに繋がります。

しかし、複雑な財務指標をすべて自社で分析するのは難しいと感じる経営者様も多いでしょう。

そんな時は、経営事項審査の概要ページや、財務諸表の基本はこちらも参考にしながら、

専門家である行政書士に相談するのも一つの方法です。

当事務所では、経審の点数アップに繋がる財務改善のご提案や、最適な申請代行をサポートしています。

お気軽にご相談ください。

確認クイズ(3問)

経審に役立つ財務諸表の知識クイズ

経審の点数を左右する「財務諸表」の知識を試してみませんか?

記事の内容を振り返りながら、3問のクイズに挑戦してみましょう!

【第1問】

新しい記事で紹介されている貸借対照表の「資産の部」は、会社の何を示しているでしょう?

- 会社の「借金」や「他人からの資金」

- 会社の「自己資金」

- 会社の「財産」や「資金の使い道」

【第2問】

損益計算書で、会社の「本業」の営業活動から得た利益を示すのは、次のうちどれでしょう?

- 売上総利益

- 営業利益

- 当期純利益

【第3問】

経審で財務的な健全性を判断する指標の一つである、企業の自己資本でどれだけ固定資産をまかなえているかを見る比率は何でしょう?

- 自己資本比率

- 総資本売上総利益率

- 自己資本対固定資産比率

執筆者情報

執筆者:代表 林 信武(はやし のぶたけ)

所属: NOBU行政書士事務所

プロフィール:

建設業許可・経営事項審査を専門にサポートしていきます。

また、ドローン飛行許可申請・法務相談も多数対応しており、

建設業とドローンの事業者様を支援しています。

日本商工会議所簿記1級を取得しており、法律と会計両方の視点から建設業者様の経営をサポート。

「わかりやすい」をモットーに、法律や会計の難しい内容を噛み砕いて解説させていただきます。